Trump y Alemania siembran la incertidumbre en los mercados europeos

5 Marzo de 2025

El mes de febrero empezó con las promesas de aranceles de Trump haciéndose efectivas. Un 10% adicional a todas las importaciones de China y un 25% a importación desde Canadá y México. Esta dinámica es posible que se mantenga durante este año: amenazas de aranceles con reacciones posteriores que pueden influir en los mercados con la consiguiente volatilidad.

No faltaron tampoco las amenazas de imponer más aranceles a la UE, especialmente a importaciones de automóviles, productos farmacéuticos y chips. El mercado reaccionó con caídas fuertes que se fueron suavizando ante las renegociaciones de la casa blanca. Una posición agresiva que veremos cómo afecta también al crecimiento de la economía americana y hasta qué punto se hace efectiva. Desde el punto de vista de resultados empresariales, en EE. UU. Amazon, uno de los gigantes que presentaba sus resultados este mes de febrero vio caer su cotización un 3% después de presentar unos resultados del cuarto trimestre por debajo de lo esperado, además de unas previsiones para este 2025 menos optimistas de las planteadas inicialmente. El gran catalizador para el mercado fue Nvidia que una vez más batió récord de beneficios incluso por encima de lo esperado, lo que dio un respiro a los índices estadounidenses que siguen deshaciendo todo el camino recorrido desde el principio de año.

Gráfico 1: El S&P500 deshaciendo el camino recorrido desde principios de año Fuente: Bloomberg

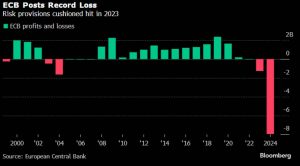

Destaca la volatilidad del mercado chino, donde cada semana hemos visto bruscos movimientos en el mercado asiático, en ascuas de saber si las medidas estimulantes chinas tendrán su resultado. Si bien hay que destacar que es uno de los índices principales más rentables en lo que va de año (YTD 18%). El contexto europeo sigue marcado por las incertidumbres políticas. El 23 de febrero, Alemania celebró unas elecciones clave, que resultó en la victoria del partido conservador CDU y AFD como segunda fuerza política. Lo que hace que Europa contenga el aliento a la espera de una coalición que pueda aliviar la deuda de uno de los principales motores de la UE. Por otro lado, parece que una tregua en Ucrania es más viable gracias a la intervención del presidente Trump en las negociaciones, que además exige un repago de las ayudas a Ucrania a través de las denominadas tierras raras de este último. Una inestabilidad que ha causado días mixtos en el mercado europeo que sigue batiendo a día de hoy al mercado americano con una rentabilidad del 12% YTD. En cuanto a bancos centrales, la FED aún no mueve ficha y el mercado ya descuenta una o ninguna bajada en 2025. Lo contrario que el BCE que en su camino a una tasa efectiva más cercana al 2% ha registrado la mayor pérdida en toda su historia, “fruto de políticas llevadas a cabo por el Eurosistema con ánimo de completar sus objetivos principales de mantener una estabilidad de precios” afirma el BCE. Si bien su objetivo sigue siendo continuar las bajadas de tipos de forma estable pero gradual.

Gráfico 2:El balance de los últimos años del BCE. Fuente: Bloomberg

En cuanto a renta fija el principal protagonista sigue siendo el bono a 10 años americano que ha descendido desde el 4,5% al 4,3% en un mes en el que prima más el descuento del mercado en valoración a las futuras bajadas, que otros datos macroeconómicos que le han afectado más directamente en el pasado. Convirtiendo su gráfica mensual en una poco volátil y estable. El 10 años alemán que osciló en apenas una decena de puntos básicos se mantiene estable también, a la espera de observar en los próximos meses si el nuevo gobierno es capaz de mitigar los déficits presupuestarios y en un futuro poder ver nuevas emisiones.

Gráfico 3: El comportamiento del bono alemán a 10 años en el último mes. Fuente Bloomberg

Otro activo en el ojo del huracán actual es sin duda el oro. Ya vio su demanda incrementada a finales de 2024 impulsada por los bancos centrales, que fueron compradores significativos de las reservas mundiales, y por los inversores minoristas que buscaban, en el ya clásico activo refugio, mitigar la incertidumbre de la geopolítica, las políticas inflacionistas o la volatilidad de un mercado de renta variable con valoraciones en máximos históricos.

Gonzalo Truan

Departamento de Advisory

Este documento tiene carácter meramente informativo y no constituye ni puede interpretarse en ningún caso como una recomendación, oferta o solicitud de compra o de venta de los valores o activos en él mencionados. La información aquí contenida tampoco podrá considerarse como definitiva, dado que se encuentra sujeta a cambios y modificaciones no previsibles. El hecho de que MORA WEALTH MANAGEMENT ESPAÑA S.V., S. A. U. (de ahora en adelante la sociedad de valores) pueda facilitar información respecto a la situación, evolución, valoración y otros aspectos sobre los mercados o los activos en concreto no puede interpretarse en ningún caso como un compromiso ni como una garantía de realización. La sociedad de valores tampoco asume ninguna responsabilidad sobre la evolución de estos activos o mercados. Los datos sobre los valores de las inversiones, sus rendimientos y otras características están basados o derivan de información de fuentes fidedignas, generalmente disponibles para el público, y no representan ningún compromiso, garantía o responsabilidad por parte de la sociedad de valores.