Se cierra un 2024 muy positivo, pero sin rally de Santa Claus

2 Enero de 2025

El mes de diciembre vino sin el esperado “rally de Santa Claus”, tras un año que se puede calificar como muy positivo en la mayoría de mercados de renta variable, pese a que las subidas se hayan realizado de forma muy dispar.

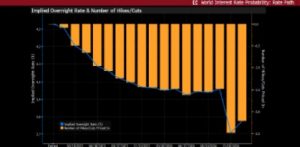

Estados Unidos ha vuelto a ser la bolsa que ha marcado la dirección del mercado, marcado por el buen comportamiento de las compañías ligadas a la inteligencia artificial, sobre todo en la primera mitad del año, y que recibió el impulso de la victoria de Trump. En diciembre, tras la euforia con la que se recibió el resultado de las elecciones en noviembre, el tono fue más calmado. De hecho, se recibieron con fuertes caídas las palabras de Powell, gobernador de la Reserva Federal, en las que recalcó que el ritmo de bajadas de tipos se podría reducir en función de la inflación.

Esta es una de las consecuencias de las promesas proteccionistas de Trump en campaña respecto a políticas arancelarias o inmigración que pueden hacer repuntar la inflación. El número de bajadas de tipos esperadas se ha reducido y la evolución dependerá de los datos.

Probabilidades implícitas de movimientos de tipos en EEUU

Fuente: Bloomberg

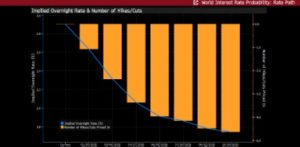

En cambio, en Europa se han reducido las presiones inflacionistas y la preocupación se centra en la inestabilidad política de Francia, unida en el caso de Alemania a las dudas sobre su crecimiento. Por ahora se mantiene una previsión de bajadas de tipos bastante más acelerada que en el caso americano.

Probabilidades implícitas de movimientos de tipos en la Eurozona

Fuente:Bloomberg

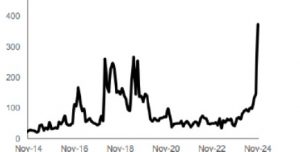

En cuanto a China, el otro actor importante en el tablero geopolítico y económico tuvo un cierre de año positivo, recuperando posiciones tras el castigo bursátil de noviembre. Para 2025, gran parte de la atención estará en cómo afectan las políticas comerciales de la administración Trump a China. No es el único foco de riesgo, el mercado aún está pendiente de la evolución de su economía. Las políticas anunciadas para estimular la actividad fueron bien acogidas, aunque se prevé que sea necesario ampliarlas.

Índice de incertidumbre de políticas comerciales

Fuente: Goldman Sachs

En cuanto a la renta fija, durante el mes asistimos a un importante repunte de las yields, especialmente en los gobiernos.

Yield del Treasury americano 10 años

Fuente: Bloomberg

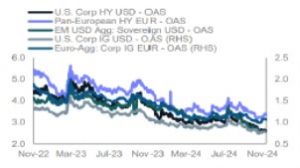

Respecto al comportamiento en 2024, uno de los segmentos más destacados ha sido el high yield, tanto por la parte de las rentabilidades de los bonos como por la parte del precio, con estrechamiento de diferenciales respecto a gobiernos. Precisamente los diferenciales actuales, hacen mantener cierta cautela respecto a los corporativos ya que se encuentran en niveles por debajo de las medias históricas, mientras que los defaults podrían repuntar.

Diferenciales de segmentos corporativos

Juan Hernando, CAIA,

CAd Gonzalo Truan

Departamento de Advisory

Este documento tiene carácter meramente informativo y no constituye ni puede interpretarse en ningún caso como una recomendación, oferta o solicitud de compra o de venta de los valores o activos en él mencionados. La información aquí contenida tampoco podrá considerarse como definitiva, dado que se encuentra sujeta a cambios y modificaciones no previsibles.

El hecho de que MORA WEALTH MANAGEMENT ESPAÑA S.V., S. A. U. (de ahora en adelante la sociedad de valores) pueda facilitar información respecto a la situación, evolución, valoración y otros aspectos sobre los mercados o los activos en concreto no puede interpretarse en ningún caso como un compromiso ni como una garantía de realización. La sociedad de valores tampoco asume ninguna responsabilidad sobre la evolución de estos activos o mercados.

Los datos sobre los valores de las inversiones, sus rendimientos y otras características están basados o derivan de información de fuentes fidedignas, generalmente disponibles para el público, y no representan ningún compromiso, garantía o responsabilidad por parte de la sociedad de valores.