Volatilitat extrema en els mercats després del dia de l'”alliberació”

7 Maig de 2025

Tot i el risc de ser reiteratius, el mes ha estat marcat per les discussions al voltant de les polítiques aranzelàries i els efectes que aquestes han tingut sobre el mercat, portant les borses a uns nivells extrems de volatilitat. Després del ja cèlebre “dia de l’Alliberació”, la reacció del mercat va ser de vendes massives amb fortes caigudes. Posteriorment, va arribar l’extensió de 90 dies per part de l’administració Trump, acollida amb eufòria i que va suposar una de les majors pujades diàries històriques en l’S&P 500.

Per si faltava poc al còctel de nerviosisme dels mercats, Trump va atacar la independència de la Fed amb declaracions en què exigia baixades de tipus a Powell i, fins i tot, membres del seu equip suggerien la possibilitat que fos acomiadat. Tot i que Trump posteriorment va matisar les seves declaracions i va desmentir la possibilitat de l’acomiadament, la relació entre Trump i la Fed promet tenir nous capítols, igual que seguiran havent-hi episodis en les negociacions d’aranzels, amb especial atenció a la Xina.

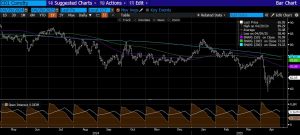

Evolució de l’índex VIX de volatilitat

Font: Bloomberg

La darrera setmana del mes ha encadenat diverses sessions positives, en què s’ha combinat un menor flux de notícies sobre aranzels, el desmentiment del govern sobre la intervenció en la Fed i l’inici de la presentació de resultats empresarials. Per ara (a data 30 d’abril), el 80% de les companyies de l’S&P 500 han superat expectatives en vendes i beneficis, tot i la incertesa. A l’Eurostoxx, de moment el percentatge de companyies que superen expectatives és inferior, al voltant del 60%.

Quant al creixement econòmic, es mantenen els dubtes sobre la seva evolució en els pròxims trimestres. L’FMI ja ha revisat les seves expectatives amb una rebaixa del creixement previst per al PIB mundial (del 3,3% al 2,8%), amb una reducció en la previsió dels Estats Units des del 2,7% que s’estimava a l’inici de l’any a un 1,8%. Als EUA, la dada del PIB del primer trimestre va registrar una caiguda del 0,3% anualitzat, dada que podria haver estat influïda per l’increment de les importacions abans que s’imposessin els aranzels. Les pròximes lectures seran importants per comprovar si es confirma aquesta desacceleració.

Com a indicador, el petroli ha registrat caigudes importants davant la por d’una recessió o, com a mínim, d’un menor creixement, que ha generat una disminució de la demanda, però també lligat a l’increment de l’oferta.

Comportament del barril Brent

Font: Bloomberg

Pel que fa a la renda fixa, hi va haver moviments molt rellevants, especialment en el bo del tresor americà, que va registrar un fort repunt dels yields davant la fugida d’inversors, en un efecte contrari al que possiblement seria esperable. Una de les hipòtesis que es contemplaven al mercat era l’expectativa d’una baixada del cost del deute per part del govern americà. Va ser un moviment d’anada i tornada, ja que pràcticament es va tornar a tancament de mes als nivells previs als del cèlebre “dia de l’Alliberació”.

Yield del bo americà a 10 anys

Font: Bloomberg

Pel que fa al dòlar, està sent un altre dels grans perjudicats. En el que portem d’any, s’ha produït un moviment de venda respecte a gran part de les divises fortes, que ha provocat una forta depreciació del dòlar, per exemple propera al 9% davant de l’euro. Els dubtes sobre si pot perdre la seva condició de divisa de reserva segurament són prematurs, però és cert que la incertesa no hi ajuda gens.

Apreciació de les divises del G10 respecte al dòlar el 2025

Font: Bloomberg

Juan Hernando, CAIA, CAd & Gonzalo Truan

Departament d’Advisory

Aquest document té un caràcter merament informatiu i no constitueix ni pot interpretar-se en cap cas com una recomanació, oferta o sol·licitud de compra o de venda dels valors o actius que s’hi esmenten. La informació aquí continguda tampoc no es podrà considerar com a definitiva, atès que està subjecta a canvis i modificacions no previsibles.

El fet que MORA WEALTH MANAGEMENT ESPAÑA S.V., S.A.U. (d’ara endavant, la societat de valors) pugui facilitar informació sobre la situació, evolució, valoració i altres aspectes dels mercats o dels actius concrets no pot interpretar-se en cap cas com un compromís ni com una garantia de realització. La societat de valors tampoc no assumeix cap responsabilitat sobre l’evolució d’aquests actius o mercats.

Les dades sobre els valors de les inversions, els seus rendiments i altres característiques es basen o deriven d’informació procedent de fonts fidedignes, generalment disponibles per al públic, i no representen cap compromís, garantia o responsabilitat per part de la societat de valors.