Trump i Alemanya sembren la incertesa en els mercats europeus

5 Març de 2025

El mes de febrer va començar amb les promeses d’aranzels de Trump fent-se efectives. Un 10% addicional a totes les importacions de la Xina i un 25% a importació des de Canadà i Mèxic. Aquesta dinàmica és possible que es mantingui durant aquest any: amenaces d’aranzels amb reaccions posteriors que poden influir als mercats amb la consegüent volatilitat.

Tampoc van faltar les amenaces d’imposar més aranzels a la UE, especialment a les importacions d’automòbils, productes farmacèutics i xips. El mercat va reaccionar amb fortes caigudes que es van anar suavitzant davant les renegociacions de la Casa Blanca. Una posició agressiva que veurem com afecta també el creixement de l’economia nord-americana i fins a quin punt es fa efectiva.

Des del punt de vista de resultats empresarials, als EUA, Amazon, un dels gegants que presentava els seus resultats aquest mes de febrer, va veure caure la seva cotització un 3% després de presentar uns resultats del quart trimestre per sota de l’esperat, a més d’unes previsions per a aquest 2025 menys optimistes de les plantejades inicialment. El gran catalitzador per al mercat va ser Nvidia, que una vegada més va batre rècords de beneficis fins i tot per sobre de l’esperat, cosa que va donar un respir als índexs nord-americans que continuen desfent tot el camí recorregut des de l’inici de l’any.

Gràfic 1: L’S&P500 desfent el camí recorregut des de principis d’any. Font: Bloomberg

Destaca la volatilitat del mercat xinès, on cada setmana hem vist bruscs moviments en el mercat asiàtic, en suspens per saber si les mesures d’estímul xineses tindran efecte. Si bé cal destacar que és un dels índexs principals més rendibles en el que va d’any (YTD 18%).

El context europeu segueix marcat per les incerteses polítiques. El 23 de febrer, Alemanya va celebrar unes eleccions clau, que van resultar en la victòria del partit conservador CDU i de l’AFD com a segona força política. Això fa que Europa contingui la respiració a l’espera d’una coalició que pugui alleujar el deute d’un dels principals motors de la UE. D’altra banda, sembla que una treva a Ucraïna és més viable gràcies a la intervenció del president Trump en les negociacions, que a més exigeix un reemborsament de les ajudes a Ucraïna a través de les anomenades terres rares d’aquest últim. Una inestabilitat que ha causat dies mixtos en el mercat europeu, que continua superant el mercat americà amb una rendibilitat del 12% YTD.

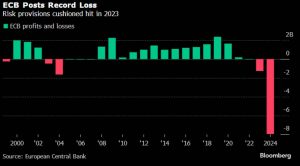

Pel que fa als bancs centrals, la FED encara no mou fitxa i el mercat ja descompta una o cap baixada el 2025. El contrari que el BCE, que en el seu camí cap a una taxa efectiva més propera al 2% ha registrat la major pèrdua en tota la seva història, “fruit de polítiques portades a terme per l’Eurosistema amb ànim de complir els seus objectius principals de mantenir una estabilitat de preus”, afirma el BCE. Si bé el seu objectiu continua sent reduir els tipus d’interès de manera estable però gradual.

Gràfic 2: El balanç dels últims anys del BCE. Font: Bloomberg

Pel que fa a renda fixa, el principal protagonista continua sent el bo a 10 anys nord-americà, que ha descendit del 4,5% al 4,3% en un mes en què prima més el descompte del mercat en valoració a les futures baixades que altres dades macroeconòmiques que l’han afectat més directament en el passat. Convertint la seva gràfica mensual en una de poc volàtil i estable. El bo a 10 anys alemany, que ha oscil·lat en tot just una desena de punts bàsics, es manté també estable, a l’espera de veure en els propers mesos si el nou govern és capaç de mitigar els dèficits pressupostaris i en un futur poder veure noves emissions.

Gràfic 3: El comportament del bo alemany a 10 anys en l’últim mes. Font: Bloomberg

Un altre actiu en el punt de mira és, sens dubte, l’or. Ja va veure incrementar la seva demanda a finals del 2024, impulsada pels bancs centrals, que van ser compradors significatius de les reserves mundials, i pels inversors minoristes que buscaven, en el clàssic actiu refugi, mitigar la incertesa de la geopolítica, les polítiques inflacionistes o la volatilitat d’un mercat de renda variable amb valoracions en màxims històrics.

Gonzalo Truan

Departament d’Advisory

Aquest document té caràcter merament informatiu i no constitueix ni pot interpretar-se en cap cas com una recomanació, oferta o sol·licitud de compra o venda dels valors o actius esmentats. La informació continguda tampoc podrà considerar-se com a definitiva, ja que està subjecta a canvis i modificacions no previsibles. El fet que MORA WEALTH MANAGEMENT ESPAÑA S.V., S.A.U. (d’ara endavant, la societat de valors) pugui facilitar informació sobre la situació, evolució, valoració i altres aspectes sobre els mercats o actius concrets no pot interpretar-se en cap cas com un compromís ni com una garantia de realització. La societat de valors tampoc assumeix cap responsabilitat sobre l’evolució d’aquests actius o mercats. Les dades sobre els valors de les inversions, els seus rendiments i altres característiques es basen o deriven d’informació de fonts fidedignes, generalment disponibles per al públic, i no representen cap compromís, garantia o responsabilitat per part de la societat de valors.