Es manté la incertesa al mercat per les polítiques comercials

1 Abril de 2025

El mes de març ha estat marcat per la incertesa de les polítiques comercials, que ha afectat els mercats, especialment els de renda variable, amb un repunt notable de la volatilitat. Alguns dels episodis més recents han estat l’anunci per part de Trump d’aranzels del 25% per als automòbils importats als Estats Units, tot i que sembla que no serà l’últim. Una data clau pot ser el 2 d’abril amb l’anomenat pla d’“aranzels recíprocs” o “Dia de l’Alliberament”.

A Europa, el més destacat ha estat el pla de rearmament per part de la UE i l’aprovació a Alemanya del pla de 500.000 milions d’euros per a defensa i infraestructures. Suposa una fita, ja que elimina algunes de les restriccions històriques a l’increment del deute. Ha arribat en un moment de tensió geopolítica, però també de dubtes sobre l’economia alemanya. Durant el mes, s’ha mantingut el diferencial favorable per als índexs europeus de renda variable respecte als americans. Menció especial al tecnològic Nasdaq, un dels més castigats després de diversos anys sent el principal motor alcista de les borses.

Evolució de l’S&P500 vs Eurostoxx (mesurat en euros) al 2025

Font: Bloomberg

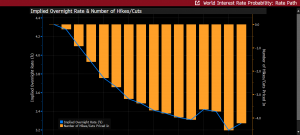

La inflació als Estats Units, que semblava sota control en les últimes lectures, va donar un toc d’atenció amb el repunt de la dada de preus PCE, que sol ser la preferida de la Fed per fer-ne seguiment. Especialment significativa va ser la xifra d’inflació subjacent, que va registrar una lectura superior a l’esperada. D’aquesta manera, les opcions de la Fed per fer baixades de tipus en les properes reunions podrien veure’s limitades si es confirmés la tendència. Tanmateix, per ara s’esperen almenys dues retallades als Estats Units, amb opcions d’una tercera abans de final d’any.

Probabilitats implícites de moviments de tipus als EUA

Font: Bloomberg

Pel que fa a la renda fixa, es va produir un fort moviment en el deute alemany amb un increment notable dels rendiments (yields) arran de l’anunci d’expansió de la despesa via deute. Va tenir un cert efecte contagi negatiu a la resta del continent.

Rendiment del Bo alemany a 10 anys

Font: Bloomberg

Enmig d’aquesta incertesa, l’or va tornar a repuntar, assolint novament màxims històrics. Un actiu que pot funcionar bé com a diversificador, però que no sempre ha estat així. Per posar un exemple, el 2022 va caure igual que gran part de les borses. Al seu paper tradicional com a refugi, s’hi han afegit les fortes compres d’alguns bancs centrals emergents que busquen reduir la dependència del dòlar.

Evolució del preu de l’unça d’or

Font: Bloomberg

Juan Hernando, CAIA, CAd & Gonzalo Truan

Departament d’Advisory MoraWealth

Aquest document té un caràcter merament informatiu i no constitueix ni pot interpretar-se en cap cas com una recomanació, oferta o sol·licitud de compra o de venda dels valors o actius que s’hi esmenten. La informació aquí continguda tampoc podrà considerar-se com a definitiva, ja que es troba subjecta a canvis i modificacions no previsibles.

El fet que MORA WEALTH MANAGEMENT ESPAÑA S.V., S. A. U. (d’ara endavant la societat de valors) pugui facilitar informació respecte a la situació, evolució, valoració i altres aspectes sobre els mercats o els actius concrets no pot interpretar-se en cap cas com un compromís ni com una garantia de realització. La societat de valors tampoc assumeix cap responsabilitat sobre l’evolució d’aquests actius o mercats.

Les dades sobre els valors de les inversions, els seus rendiments i altres característiques estan basats o deriven d’informació de fonts fiables, generalment disponibles per al públic, i no representen cap compromís, garantia o responsabilitat per part de la societat de valors.