DeepSeek dona un avís enmig d’un inici positiu d’any

3 Febrer de 2025

El protagonista del mes ha estat la companyia d’intel·ligència artificial xinesa DeepSeek, després d’anunciar que havia superat en nombre de descàrregues a ChatGPT, fet que va generar una forta incertesa en el sector per l’amenaça que suposa per als grans líders del sector. Aquella sessió del 27 de gener, Nvidia, la gran guanyadora fins al moment en la temàtica de la IA, va caure un -16,97% amb el Nasdaq cedint un -3,07%. Tot i que durant les sessions següents es va produir un rebot als mercats, pot suposar un toc d’atenció per a algunes de les grans mega caps tecnològiques nord-americanes.

Evolució de Nvidia a 1 any

Font: Bloomberg

Pel que fa a la resta, el mes ha estat positiu en termes de rendibilitat en els principals índexs borsaris dels mercats desenvolupats, tant a Europa com als Estats Units, però amb un increment en la volatilitat.

Destaca el molt bon inici d’Europa, en contra de la majoria de pronòstics que donaven més potencial als Estats Units per al 2025. Alemanya o França, que arrossegaven dubtes per la seva economia i tensions polítiques, van iniciar el 2025 de manera molt positiva. Per contra, el Japó i la Xina mantenen un to molt més discret.

Un dels focus d’interès que es mantindrà al febrer és la temporada de presentació de resultats trimestrals, amb les 7 Magnífiques com a grans protagonistes: Meta va superar les expectatives de vendes i beneficis mentre que el mercat va rebre positivament la previsió del seu negoci en IA. Per la seva banda, Microsoft va créixer en beneficis, però va decebre en el seu negoci al núvol.

Bones notícies per al sector bancari, que s’ha vist beneficiat per la bona marxa de l’economia nord-americana i un entorn de tipus més alts, superant les expectatives dels analistes. Hi ha bones perspectives per al sector gràcies a la desregulació i les promeses d’impostos més baixos.

A Europa va destacar la presentació de LVMH, que va comunicar una caiguda dels beneficis del 17% respecte a l’any anterior, degut a un entorn econòmic desfavorable per al sector del luxe aquest 2024 a causa de la feblesa de la demanda xinesa.

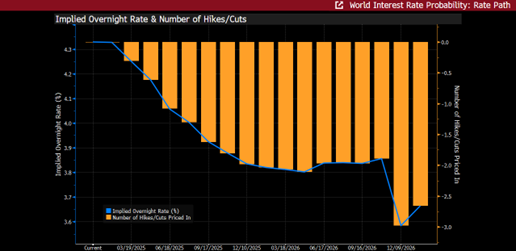

Pel que fa a la política monetària, l’any ha començat com s’esperava, amb una desacceleració en les baixades de tipus als Estats Units. La Fed, en la seva reunió del dia 29, va anunciar que els manté sense canvis i el mercat ja no espera baixades fins al juny o juliol. Després de la investidura de Trump, encara que seguim a l’espera de veure com es materialitzen les anunciades polítiques aranzelàries, s’espera que puguin ser inflacionistes. Això, unit a la fortalesa de l’economia nord-americana reflectida en algunes xifres d’ocupació i creixement, ha tornat a posar en alerta Powell, que torna a posar el control de preus com a prioritat en un gir hawkish que promet generar tensions amb la nova administració Trump.

Probabilitats implícites de moviments de tipus als EUA

Font: Bloomberg

Per contra, a Europa, la pressió inflacionista sembla haver remès i s’acosta als nivells objectiu, en part per la feblesa del creixement, especialment a Alemanya. D’aquesta manera, el BCE té més capacitat de maniobra per continuar amb les baixades de tipus, cosa que es va tornar a reflectir amb la reducció en la seva reunió del 30 de gener.

Probabilitats implícites de moviments de tipus a la Zona Euro

Font: Bloomberg

Pel que fa a la renda fixa, hi ha hagut una evolució molt marcada per la publicació de dades econòmiques i les expectatives de tipus, que van fer que el bo a 10 anys nord-americà arribés pràcticament a assolir la cota psicològica del 4,8% per després recuperar els nivells d’inici de mes, al voltant del 4,5%.

Yield del Treasury nord-americà a 10 anys

Font: Bloomberg

Juan Hernando, CAIA, CAd

Gonzalo Truan

Departament d’Advisory

Aquest document té caràcter merament informatiu i no constitueix ni pot interpretar-se en cap cas com una recomanació, oferta o sol·licitud de compra o venda dels valors o actius esmentats. La informació aquí continguda tampoc es podrà considerar definitiva, ja que està subjecta a canvis i modificacions no previsibles.

El fet que MORA WEALTH MANAGEMENT ESPAÑA S.V., S. A. U. (d’ara endavant la societat de valors) pugui facilitar informació sobre la situació, evolució, valoració i altres aspectes dels mercats o dels actius concrets no es pot interpretar en cap cas com un compromís ni com una garantia de realització. La societat de valors tampoc assumeix cap responsabilitat sobre l’evolució d’aquests actius o mercats.

Les dades sobre els valors de les inversions, els seus rendiments i altres característiques estan basades o deriven d’informació de fonts fidedignes, generalment disponibles per al públic, i no representen cap compromís, garantia o responsabilitat per part de la societat de valors.