Es tanca un 2024 molt positiu, però sense rally de Santa Claus

2 Gener de 2025

El mes de desembre ha arribat sense el tan esperat “rally de Santa Claus”, després d’un any que es pot qualificar com a molt positiu a la majoria de mercats de renda variable, tot i que les pujades s’han produït de manera molt desigual.

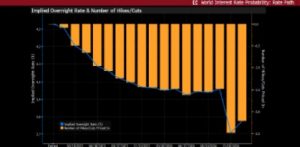

Els Estats Units han tornat a ser la borsa que ha marcat la direcció del mercat, destacant el bon comportament de les companyies lligades a la intel·ligència artificial, sobretot durant la primera meitat de l’any, i que han rebut l’impuls de la victòria de Trump. Al desembre, després de l’eufòria amb què es van rebre els resultats de les eleccions al novembre, el to ha estat més calmat. De fet, es van registrar fortes caigudes arran de les declaracions de Powell, governador de la Reserva Federal, en què va destacar que el ritme de baixades de tipus es podria reduir en funció de la inflació.

Aquesta és una de les conseqüències de les promeses proteccionistes de Trump en campanya sobre polítiques aranzelàries o immigració, que podrien fer repuntar la inflació. El nombre de baixades de tipus esperades s’ha reduït i l’evolució dependrà de les dades.

Probabilitats implícites de moviments de tipus als EUA

Font: Bloomberg

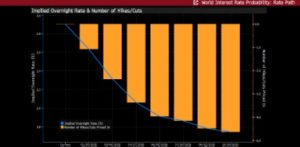

En canvi, a Europa s’han reduït les pressions inflacionistes i la preocupació se centra en la inestabilitat política a França, unida, en el cas d’Alemanya, als dubtes sobre el seu creixement. De moment es manté una previsió de baixades de tipus força més accelerada que en el cas americà.

Probabilitats implícites de moviments de tipus a l’Eurozona

Font:Bloomberg

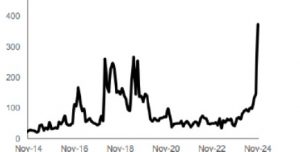

Pel que fa a la Xina, un altre actor important en el tauler geopolític i econòmic, va tancar l’any de manera positiva, recuperant posicions després del càstig borsari del novembre. Per al 2025, gran part de l’atenció estarà en com afecten les polítiques comercials de l’administració Trump a la Xina. No és l’únic focus de risc; el mercat encara està pendent de l’evolució de la seva economia. Les polítiques anunciades per estimular l’activitat han estat ben rebudes, tot i que es preveu que sigui necessari ampliar-les.

Índex d’incertesa de polítiques comercials

Font: Goldman Sachs

Pel que fa a la renda fixa, durant el mes hem assistit a un important repunt dels rendiments (yields), especialment als governs.

Yield del Treasury americà 10 anys

Font: Bloomberg

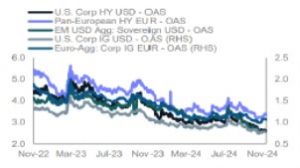

Pel que fa al comportament del 2024, un dels segments més destacats ha estat el high yield, tant per la part de les rendibilitats dels bons com pel preu, amb un estrenyiment de diferencials respecte als governs. Precisament, els diferencials actuals fan mantenir certa cautela respecte als corporatius, ja que es troben a nivells per sota de les mitjanes històriques, mentre que els defaults podrien repuntar.

Diferencials de segments corporatius

Juan Hernando, CAIA,

CAd Gonzalo Truan

Departament d’Advisory

Aquest document té caràcter merament informatiu i no constitueix ni pot interpretar-se en cap cas com una recomanació, oferta o sol·licitud de compra o venda dels valors o actius que s’hi esmenten. La informació aquí continguda tampoc podrà considerar-se com a definitiva, ja que està subjecta a canvis i modificacions no previsibles.

El fet que MORA WEALTH MANAGEMENT ESPAÑA S.V., S.A.U. (d’ara endavant, la societat de valors) pugui facilitar informació sobre la situació, evolució, valoració i altres aspectes dels mercats o dels actius en concret no pot interpretar-se en cap cas com un compromís ni com una garantia de realització. La societat de valors tampoc assumeix cap responsabilitat sobre l’evolució d’aquests actius o mercats.

Les dades sobre els valors de les inversions, els seus rendiments i altres característiques estan basades o deriven d’informació de fonts fiables, generalment disponibles per al públic, i no representen cap compromís, garantia o responsabilitat per part de la societat de valors.