Volatilidad extrema en los mercados tras el día de la «liberación»

7 Mayo de 2025

Aun a riesgo de ser reiterativos, el mes ha venido marcado por las discusiones alrededor de las políticas arancelarias y los efectos que ha tenido sobre el mercado, llevando las bolsas a unos niveles extremos de volatilidad. Tras el ya célebre “día de la Liberación”, la reacción del mercado fue de ventas masivas con fuertes caídas. Posteriormente, vino la extensión de 90 días por parte de la administración Trump acogida con euforia y que supuso una de las mayores subidas diarias históricas en el S&P 500.

Por si faltaba poco al cocktail de nerviosismo de los mercados, Trump atacó la independencia de la Fed en declaraciones en las que exigía bajadas de tipos a Powell e incluso miembros de su equipo sugerían la posibilidad de que fuese despedido. Pese a que Trump posteriormente matizó sus declaraciones y desmintió la posibilidad del despido, la relación entre Trump y la Fed promete tener nuevos capítulos, al igual que los seguirá habiendo en las negociaciones de aranceles, con especial foco en China.

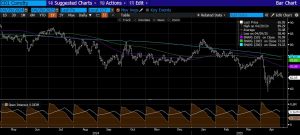

Evolución del índice VIX de volatilidad

Fuente: Bloomberg

La última semana del mes ha encadenado varias sesiones positivas en las que se ha mezclado un menor flujo de noticias sobre aranceles, el desmentido del gobierno de la intervención en la Fed y el inicio de presentación de resultados empresariales. Por el momento (a día 30 de abril), el 80% de las compañías del S&P 500 han batido expectativas en ventas y beneficios, pese a la incertidumbre. En el Eurostoxx por ahora el porcentaje de compañías batiendo expectativas es inferior, sobre el 60%.

En cuanto al crecimiento económico se mantienen las dudas sobre su evolución en los próximos trimestres. El FMI ya ha revisado sus expectativas con una bajada del crecimiento previsto para el PIB mundial (del 3,3% al 2,8%), con una reducción en la previsión de Estados Unidos desde el 2,7% que estimaba a inicios de año a un 1,8%. En EEUU, el dato del PIB del 1º trimestre registró una caída del 0,3% anualizado, dato que ha podido verse influido por el incremento de las importaciones antes de que se impongan los aranceles. Las próximas lecturas serán importantes para comprobar si se confirma esta ralentización.

Si sirve como indicador, el petróleo ha registrado importantes caídas ante el temor a una recesión o, al menos, un menor crecimiento, que ha generado una disminución de la demanda, pero también unido al incremento de la oferta.

Comportamiento del barril Brent

Fuente: Bloomberg

En la parte de la renta fija hubo movimientos muy relevantes, especialmente en el bono del tesoro americano que registró un fuerte repunte de yields ante la huida de inversores en un efecto contrario al que posiblemente sería esperable. Una de las hipótesis que se barajaban en el mercado era la expectativa de una bajada del coste de la deuda por parte del gobierno americano. Fue un movimiento de ida y vuelta ya que prácticamente se volvió a cierre de mes a los niveles previos a los del célebre “día de la Liberación”.

Yield del bono americano10 años

Fuente: Bloomberg

En cuanto al dólar, está siendo otro de los grandes damnificados. En lo que llevamos de año, se ha producido un movimiento de venta respecto a gran parte de las divisas fuertes que ha llevado a una fuerte depreciación del dólar, por ejemplo cercana al 9% frente al euro. Las dudas sobre si puede perder su condición de divisa reserva seguramente son prematuras pero es cierto que la incertidumbre no ayuda en absoluto.

Apreciación de divisas del G10 respecto al dólar en 2025

Fuente: Bloomberg

Juan Hernando, CAIA, CAd & Gonzalo Truan

Departamento de Advisory

Este documento tiene carácter meramente informativo y no constituye ni puede interpretarse en ningún caso como una recomendación, oferta o solicitud de compra o de venta de los valores o activos en él mencionados. La información aquí contenida tampoco podrá considerarse como definitiva, dado que se encuentra sujeta a cambios y modificaciones no previsibles.

El hecho de que MORA WEALTH MANAGEMENT ESPAÑA S.V., S. A. U. (de ahora en adelante la sociedad de valores) pueda facilitar información respecto a la situación, evolución, valoración y otros aspectos sobre los mercados o los activos en concreto no puede interpretarse en ningún caso como un compromiso ni como una garantía de realización. La sociedad de valores tampoco asume ninguna responsabilidad sobre la evolución de estos activos o mercados.

Los datos sobre los valores de las inversiones, sus rendimientos y otras características están basados o derivan de información de fuentes fidedignas, generalmente disponibles para el público, y no representan ningún compromiso, garantía o responsabilidad por parte de la sociedad de valores.